Ответы на часто задаваемые вопросы, раздел "Бухгалтерия АЛТЫН" |

Назад к списку разделов

- Какие финансовые отчеты можно получить с помощью программы «Компьютерная бухгалтерия «АЛТЫН»? В состав финансовой отчетности входят утвержденные Приказом министра финансов РК формы: «Бухгалтерский баланс», «Отчет о прибылях и убытках», «Отчет о движении денежных средств», «Отчет об изменениях в собственном капитале».

Все формы финансовой отчетности автоматически переводятся на казахский язык. Любая из этих форм доступна корректировкам пользователя в зависимости от изменения в законодательстве и потребности компании. Если требуются иные, сокращенные или, наоборот, детализированные отчетные формы, то можно воспользоваться функциями настройки, чтобы иметь помимо основных утвержденных форм, дополнительные отчеты. - Требуется получить полный пакет финансовой отчетности за два месяца. Можно получить отчеты автоматически?

Финансовый учет предусматривает периодичность, и обязательным периодом является год (финансовый год начинается 1 января и заканчивается 31 декабря), хотя учетная политика предприятия может предполагать более короткие сроки финансовой отчетности. Управленческий учет обычно не устанавливает конкретных сроков предоставления данных. В любой момент могут потребоваться те или иные данные за любой промежуток времени. Для обеспечения этого условия, программный комплекс «АЛТЫН» снабжен функцией мобильного управления данными и формирования таблиц, сводок, бухгалтерских регистров и финансовых отчетов за запрашиваемые интервалы времени.

Для получения отчетов следует выполнить закрытие «временных счетов» с помощью функции «Закрытие счетов». В результате работы данной функции «обнуляется сальдо» на счетах производственного учета, доходов и расходов и определяются финансовые показатели деятельности предприятия за запрашиваемый период.

При формировании отчета, например, Бухгалтерского баланса, пользователь задает дату начала и дату окончания отчетного периода. - Каким образом программный комплекс «помогает» провести инвентаризацию запасов и основных средств?Программно формируются инвентаризационные описи запасов по местам их хранения и сличительная ведомость, ведомости учета основных средств и нематериальных активов в разрезе материально-ответственных лиц, ведомости учета дебиторской и кредиторской задолженности с расшифровкой сроков их возникновения.

При проведении инвентаризации основных средств, изучении данных бухгалтерского учета, анализируют состояние долгосрочных активов. Оперативно получение сведения способствуют определению и планированию расходов капитального характера, сроков ремонта и технического перевооружения.

Таким образом, автоматизируется документальное оформление инвентаризации. - Как определяется себестоимость запасов? Количественный и суммовой учет запасов ведется по подотчетным лицам и каждому наименованию товара, а также может иметь группировку товара по видам, подразделениям, субсчетам первого и второго порядков. Учетная цена товарно-материальных запасов предполагает определение себестоимости приобретенного товара, с учетом затрат по приобретению. Специальная функция программы «АЛТЫН» поможет распределить транспортно-заготовительные затраты по видам ТМЗ, включит суммы затрат в учетную цену, а также учтет затраты для исчисления НДС и корпоративного подоходного налога, и формирования электронных налоговых отчетов.

При определении себестоимости используются методы ФИФО, средневзвешенной стоимости, специфической идентификации. Метод определения себестоимости, согласно принятой предприятием Учетной политики, отмечается в таблице «Параметры», по меню «Общий сервис».

Списание материалов регулируется схемами проводок, которые записываются заранее в специальные таблицы. Номенклатура и количество списываемых на себестоимость материалов происходит расчетным путем с учетом плана выпуска, рецептуры и технологии производства, в результате чего появляются новые объекты бухгалтерского учета – готовые изделия. В программе хранится картотека предметов калькуляции (объектов). Объектом учета может быть определенное изделие, например, швейное, мебельное, а в сфере общественного питания - блюдо или меню – комплексный обед. - Какие регистры используют для ведения учета налога на добавленную стоимость и акцизов? К налоговым регистрам можно отнести как специально разработанные формы, так и бухгалтерские регистры, ведомости, расшифровки, которые содержат и систематизируют информацию для определения налогооблагаемой базы и исчисления, а также расчеты налогов как таковые. На данный момент в программе имеются следующие регистры по НДС и акцизам:

- Реестр выписанных счетов-фактур, с расшифровками

- Ведомость учета дохода, не облагаемого НДС

- Расшифровка по приобретенным запасам, работам, услугам

- Реестр входящих счетов-фактур с видами расходов и платежей

- Журнал бухгалтерских проводок по начислению НДС и акцизов

- Облагаемый доход по видам дохода и сумме НДС, акцизов - Как обрабатываются данные по приобретению запасов от поставщиков? Благодаря компьютерной обработке данных по приобретению товара и списанию при реализации, осуществляется учет движения ТМЦ, и автоматически определяются остатки товара. Процесс приобретения товара обрабатывается с помощью задачи «склад», функциями которой являются:

- учёт материалов на складах по местам хранения товарно-материальных ценностей, по каждому подотчётному (материально-ответственному лицу;

- обработка первичных документов по приобретению товаров;

- оформление и печать накладных на внутреннее перемещение (из склада в торговую точку, с одного магазина в другой, возврат товара из магазина на склад);

- оформление и печать расходных накладных на себестоимость реализованного товара, или списание израсходованных на собственные нужды товарно-материальных ценностей;

- обработка авансовых отчетов в случае приобретения товарно-материальных ценностей и услуг за наличные деньги;

- автоматическое формирование итоговых выходных документов: книга сальдового учета, оборотная ведомость движения материалов по подотчётникам, за любой период времени (день, месяц и т.д.), ведомости прихода и расхода, инвентаризационных описей, и др;

- формирование бухгалтерских проводок;

- возможность учёта материалов, как по закупочным, так и по средневзвешенным ценам.

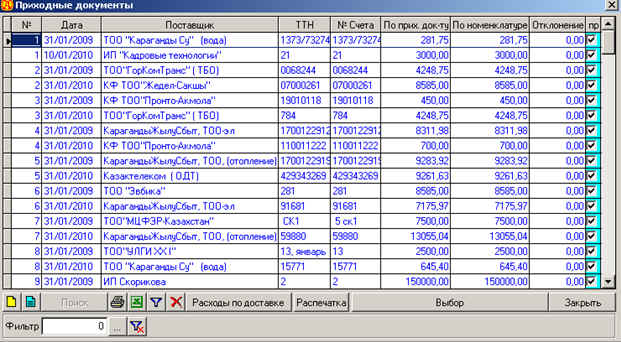

Обработка накладных, полученных от поставщиков, производится с помощью таблицы «Приходные документы»

Для регистрации документа, в режиме «вставка» заполняется таблица :

Затем выполняется ввод данных о полученных запасах, которые в нужном количестве приходуются в подотчет материально ответственным лицам.